精华版:地方政府财力分析手册

财政在国家治理中发挥基础和重要支柱作用,预算管理是宏观调控的重要手段,因此读懂财政数据成为宏观固收研究的必要条件。本文作为新版财政分析手册的首篇,对“国家账本”中的财政收支核算进行深入解析。

我国政府预算管理体系分为中央、省、市、县、乡等五个层级,包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算。读懂“四本账”,成为分析和理解财政政策的基础。

从体量看,四本账差异较大。 一般公共预算顶级规模,2020年收入达18.29万亿元,资金主要来自于税收收入;政府性基金预算规模次之,收入约9.35万亿元,主要来自于地方国有土地使用权出让金和新增专项债发行收入;国有资本经营预算规模最小,不足5000亿元,主要来自于国有企业的利润上缴;社会保险基金预算收入7.21万亿元,资产金额来源包括保险费收入、政府补贴收入和投资收益等。

四本账之间资金往来密切 。 政府性基金和国有资本经营预算的盈余部分能够最终靠“调出资金”或补充“预算稳定调节基金”的方式供一般公共预算使用,而后者可通过“社会保障和就业”、“卫生健康”等支出分项补贴社会保险基金预算。

分税制背景下,理解央地财政关系包括四个要点。 一是收入划分,以税收为主体的政府收入如何分配;二是财政事权和支出责任划分,事该由哪级政府干,钱该由哪级政府出;三是转移支付制度,如何调节各级政府间的财力盈缺;四是税收返还和上解。

调入资金和结转结余使用是一般公共预算收入的重要补充。 随着经济稳步的增长趋势性放缓,我们国家一般公共预算收入增速不断下降。因此,调入中央预算稳定调节基金、从中央政府性基金预算和中央国有资本经营预算调入资金、地方财政使用结转结余及调入资金成为一般预算收入总量的重要来源。

政府性基金预算不列赤字,不影响一般公共预算赤字规模。 国有土地出让金收入是我国政府性基金收入的重要来源,2020年占比高达90%。近年来,我国加大了政府性基金预算与一般公共预算的统筹力度,将政府性基金预算中的相关项目收支转列一般公共预算,并将政府性基金项目中结转较多的资金调入一般公共预算,以盘活存量资金。

2010年起,国有资本经营预算逐步加大调入一般公共预算力度。 2018年向一般公共预算调出884.92亿元,而2020年达到1725.7亿元,国有资本收益上缴公共财政比例逐年上升。

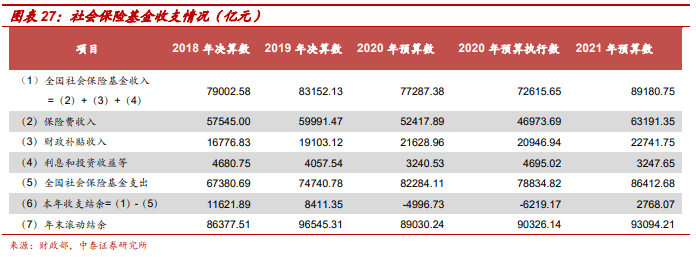

社会保险基金不能用于平衡一般公共财政预算,一般公共财政预算可补助社会保险基金。

实际赤字是反映财政积极程度的关键指标。 财政赤字不是一般公共预算收入与一般公共预算支出简单相减得出的结果,还应该要考虑使用预算稳定调节基金、从政府性基金预算和国有资本经营预算调入资金、动用结转结余资金,因此实际赤字能更好地度量财政支出与财政收入之间的线%和3.70%,而同期实际赤字率达到4.09%、4.92%和6.17%。

实际赤字超过财政赤字的部分由结转结余和调入资金填补。 由于盘活存量捉襟见肘,弥补收支缺口越来越依赖跨账簿资金调入。2020年政府性基金预算超收2.3万亿元,据测算超过1.9万亿资金被调入一般公共预算。

财政在国家治理中发挥基础和重要支柱作用,预算管理是宏观调控的重要手段 [1],因此读懂财政数据成为宏观固收研究的必要条件。作为新版财政分析手册的首篇,本文对“国家账本”中的财政收支核算进行深入解析,以供投资者参考。

2015年起施行的新预算法明确规定“政府的全部收入和支出都应当纳入预算”并实行全口径预算管理[1]。我国政府预算管理体系分为中央、省(自治区、直辖市)、市(州)、县(区)、乡(镇)等五个层级,包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算,俗称“四本账”。

从体量看,四本账差异较大。2020年预算执行情况显示,一般公共预算顶级规模,收入达18.29万亿元,资金主要来自于税收收入;政府性基金预算规模次之,收入约9.35万亿元,资金主要来自于地方国有土地使用权出让金和新增专项债发行收入;国有资本经营预算规模最小,不足5000亿元,资金主要来自于国有企业的利润上缴;社会保险基金预算收入7.21万亿元,资产金额来源包括保险费收入、政府补贴收入和投资收益等。

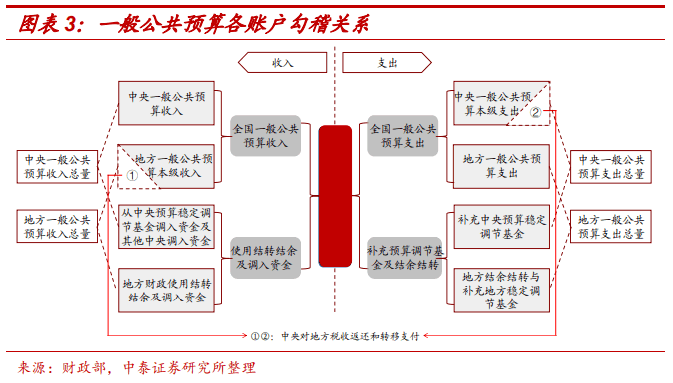

“四本账”并非独立存在,其相互之间有资金往来,同时其本身也存在跨期资金转移,要读懂每一本账,重点是搞清楚“收支”和“收支总量”两种统计口径的区别。

“收支”对应每本账的实际收支情况,“收支总量”除了实际收支外,还额外包括从其余账本调转过来的资金和结转结余及调入资金。从其余账本调转过来的资金不难理解,而结转资金指的是当年未使用完毕,需延至下一年度按原用途接着使用的资金。根据《预算法》规定:各级政府上一年预算的结转资金,应当在下一年用于结转项目的支出;连续两年未用完的结转资金,应当作为结余资金管理。[2]

四本账之间有一定勾稽关系。通常,政府性基金和国有资本经营预算的盈余部分能够最终靠“调出资金”或补充“预算稳定调节基金”的方式供一般公共预算使用,而后者可通过“社会保障和就业”、“卫生健康”等支出分项补贴社会保险基金预算。理论上,一般公共预算也可以向政府性基金和国有资本经营预算调入资金,但是社会保险基金要求专款专用,不得挪入其他预算。[3]

一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会持续健康发展、维护国家安全、维持国家机构正常运作等方面的收支预算。研究一般公共预算,必须先搞清楚中央和地方的财政关系,然后从收入和支出两条线. 中央和地方财政关系

改革开放以来,中央与地方财政关系经历了从高度集中的统收统支到“分灶吃饭”、包干制,再到分税制财政体制的变化。1994年实施分税制改革后,中央与地方财政事权和支出责任划分逐渐明确。

中央和地方财政关系具体包括四个方面:一是收入划分,即以税收为主体的政府收入如何分配;二是财政事权和支出责任划分,即事该由哪级政府干,钱该由哪级政府出;三是转移支付制度,即如何调节各级政府间的财力盈缺;四是税收返还和上解,即通过设置基数或者定额的方式对地方净上划中央的部分税收收入“多退少补”,以保障地方财力的稳定性。

为了充分调动地方积极性、避免市场扭曲,我国主要按照税种属性划分各级政府收入。通常将体现国家主权的税种划为中央收入,如关税、进口环节税收等;将税基较为稳定和地域化属性明显的税种划为地方收入,如房产税、城建税等;将税基流动性较强、地区间分布不均衡的税种划为中央收入或央地共享,如增值税、企业所得税等。主要税种通常作为中央收入或共享收入,且共享时中央占比较高。

分税制改革后,中央与地方财政事权和支出责任划分基本沿袭了改革前的格局,除国防、外交、重大基本建设支出外,一般公共服务、社会事业发展等支出主要按照隶属关系划分范围,一直存在不清晰、不合理、不规范等问题。2016年8月,国务院发文要求推进中央与地方财政事权和支出责任划分改革[4],随后陆续开展了基本公共服务、教育、医疗卫生等领域的改革。

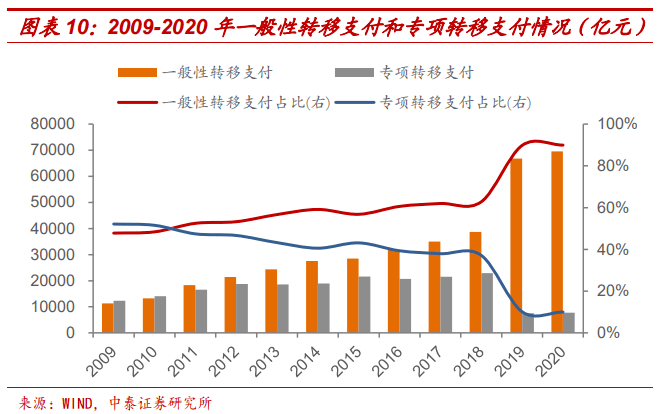

中央和地方收支划分后,为解决财力分布“纵向”和“横向”不均衡问题,逐步建立转移支付制度,包括一般性转移支付和专项转移支付。此外,为与财政事权和支出责任划分改革相衔接,2019年新设共同财政事权转移支付,暂列一般性转移支付项下。

主要用于弥补财政实力薄弱地区的财力缺口,平衡地区间财力差距,实现地区间基本公共服务能力的均等化,地方政府可统筹资金使用。共同财政事权转移支付用于履行中央承担的共同财政事权的支出责任,保障地方落实有关政策所需财力,提高地方履行共同财政事权的能力。

是具有指定用途的资金奖励或补助,用于保障中央决策部署的有效落实。◾ 税收返还和地方上解

税收返还是为保障地方既得利益、顺利推进相关改革设立的,包括增值税返还、消费税返还、所得税返还、成品油价格和税费改革税收返还三项。地方上解主要是指地方按有关法律、法规或财政体制规定上解中央的各项收入,最重要的包含 1994 年分税制改革时保留的地方原体制上解收入和出口退税专项上解收入。2009 年,为简化中央与地方财政结算关系,中央财政将地方上解与中央对地方税收返还作对冲处理,相应取消地方上解中央收入科目。2019 年决算报告中将“税收返还”科目直接纳入“一般性转移支付”科目统计。

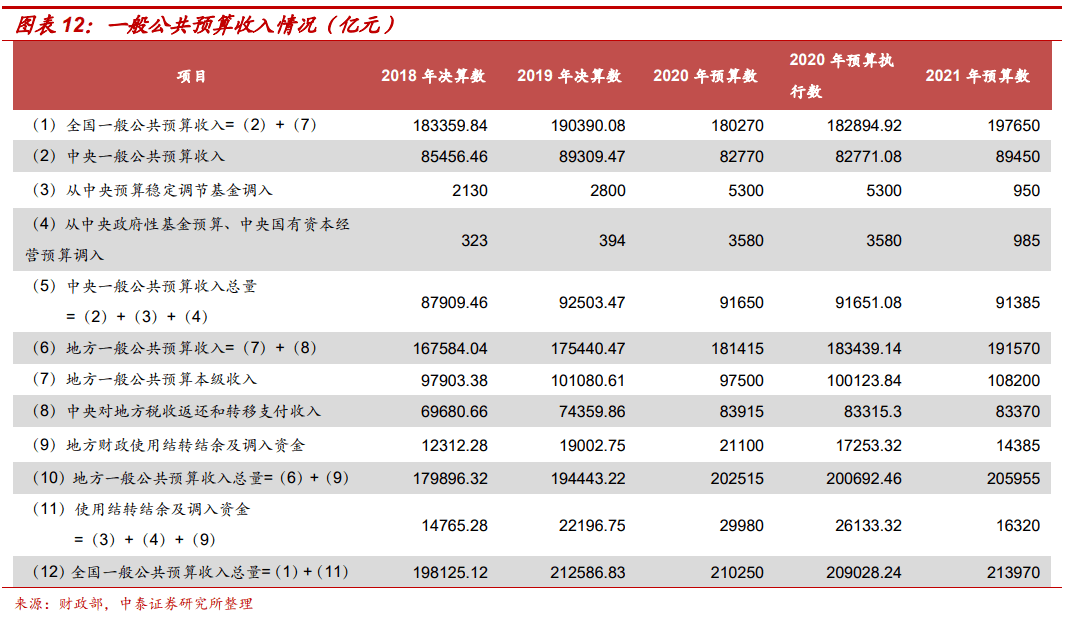

我国一般公共预算收入总量由两部分构成:全国一般公共预算收入、结转结余及调入资金。

从 2020 年各项税收收入规模和占比看,我国依旧呈现出流转税占主体的税制结构模式。国内增值税的比重最大,达到 36.80%,增值税和消费税(包括进口环节)的规模之和已超过税收收入总量的“半壁江山”。另外,规模较大的税种还包括企业所得税(23.60%)和个人所得税(7.50%)等直接税。

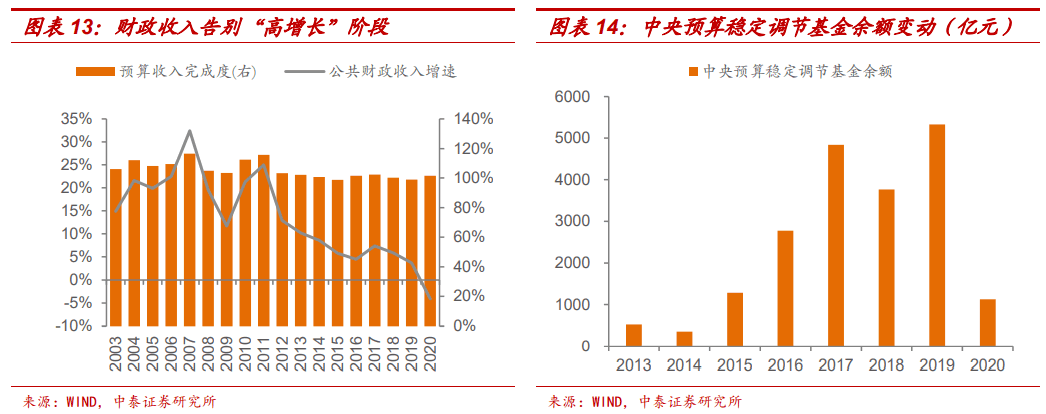

随着经济稳步的增长趋势性放缓,我们国家一般公共预算收入增速不断下降,已从2011 年的 25%降至 2019 年的 3.69%,受疫情影响,2020 年同比减少4.69%。除全国一般公共预算收入外,调入中央预算稳定调节基金、从中央政府性基金预算和中央国有资本经营预算调入资金、地方财政使用结转结余及调入资金都是收入总量的重要来源。

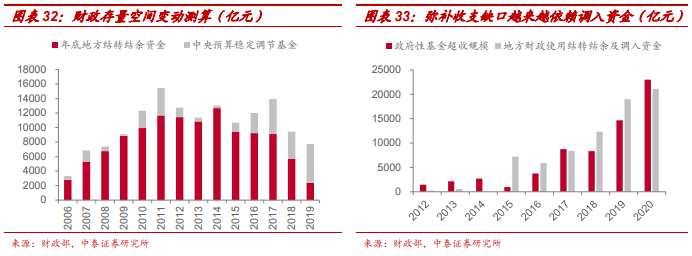

具体而言:从中央政府性基金预算和中央国有资本经营预算调入的资金规模稳定,但金额较小;中央预算稳定调节基金主要发挥资金“蓄水池”作用,2019 年末余额升至 5330.46 亿元,2020 年末又降至 1131.31 亿元;经过多年“挖潜”之后,地方财政盘活存量空间存在限制,“跨账簿”调入资金的重要性越来越高

和收入一样,支出同样分为中央和地方两个层级。中央一般公共预算支出包括中央本级支出、中央对地方转移支付、中央预备费等。中央对地方转移支付在支出中占比最高,每年都达60%以上,分为一般性转移支付、共同财政事权转移支付和专项转移支付,2019年决算报告统计中分别有9项、54项和23项。

中央一般公共预算支出预算数为中央本级支出、对地方税收返还、对地方转移支付和中央预备费预算数之和。

全国一般公共预算支出数为中央本级支出数、中央预备费、中央代编的地方财政支出数三项之和,按功能分为24个支出项目。从2019年决算统计看,占比最大的是教育支出,达到14.6%;社会保障和就业支出的占比为12.3%,位列第二位;其次是城乡社区事务和农林水事务,占比分别达到10.4%和9.6%;占比超过5%的支出还有一般公共服务、卫生健康、公共安全、国防等。

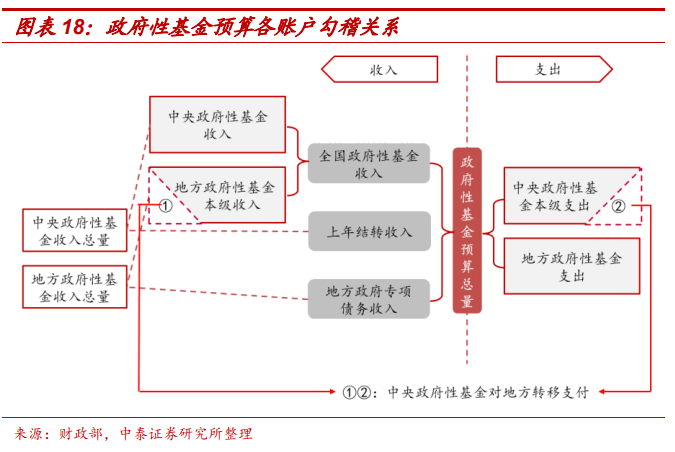

政府性基金预算是通过向特定对象征收、收取以及出让土地、发行彩票等方式筹集资金,专项用于特定公共事业发展的收支预算。政府性基金预算根据基金项目收入情况和实际支出需要,按基金项目编制,以收定支,具有专款专用性。

我国政府性基金相关收入总量由三部分构成:全国政府性基金收入,上年结转收入和地方政府专项债务收入。由于在政府性基金预算中也存在中央对地方转移支付的部分,所以全国政府性基金相关收入总量并不是中央和地方收入的简单相加,也需要扣除重复计算的部分。

2014年10月,《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)中指出可以发行地方政府专项债券。2015年我国首次发行地方政府专项债券1000亿元,2016和2017年发行规模分别增加至4000和8000亿元,2018年预算安排则进一步增长至13500亿元,之后逐年增高,2019年、2020年分别为21500亿元、37500亿元,2021年预算为36500亿元。

国有土地出让金收入计提了7项专项资金:农业土地开发资金、国有土地收益基金、住房保障建设资金、农田水利建设资金、教育资金、土地出让业务费、被征地农民保障资金。

我国政府性基金相关支出由两部分构成:中央政府性基金支出和地方政府性基金相关支出。由于存在地方转移支付,所以全国政府性基金相关支出并不是中央和地方支出的简单相加,也需要扣除重复计算的部分。中央政府性基金支出则是中央本级支出与对地方转移支付之和。

《预算法》规定:“一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算应当保持完整、独立。政府性基金预算、国有资本经营预算、社会保险基金预算应当与一般公共预算相衔接”。

从2015年1月1日起,将政府性基金预算中用于提高基本公共服务以及大多数都用在人员和机构运转等方面的项目收支转列一般公共预算,具体包括地方教育附加、文化事业建设费等11项基金。之后,根据《国务院关于印发推进财政资金统筹使用方案的通知》等有关文件的规定,从2016年1月1日起,将水土保持补偿费、政府住房基金等五项基金转列一般公共预算。2017年1月1日起,将新增建设用地土地有偿使用费、南水北调工程基金、烟草企业上缴专项收入等3个项目收支由政府性基金预算转列一般公共预算。

此外,通过盘活存量资金的方式,可以将政府性基金项目中结转较多的资金,调入一般公共预算。各级政府性基金预算结转资金原则上按有关法律法规继续专款专用,结转规模较大的,则调入一般公共预算统筹使用,每一项政府性基金结转资金规模一般不超过该项基金当年收入的30%。

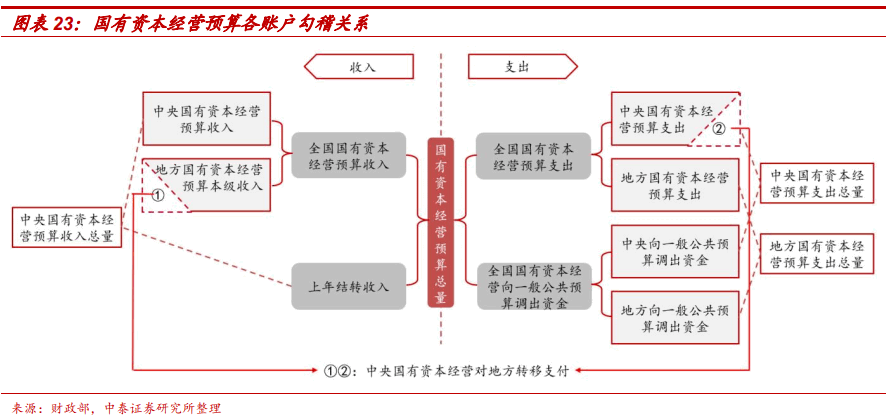

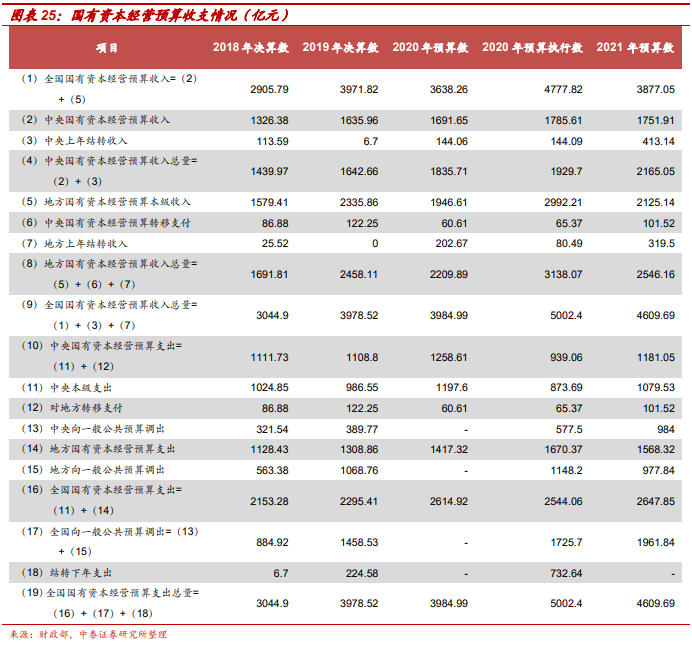

我国国有资本经营预算收入总量由两部分构成:全国国有资本经营预算收入和上年结转收入。中央和地方收入的不同之处在于,地方多了中央给予的转移支付收入,同样在加总时需要避免重复计算问题。

国有资本经营预算以收定支,支出包括三部分:全国国有资本经营预算支出、向一般公共预算调出资金和结转下年支出。根据2019年决算统计,全国支出总量为3978.52亿元,其中国有资本经营支出使用2295.41亿元,调出资金为1458.53亿元,剩余224.58亿元结转下年支出。

十八届三中全会决定明白准确地提出“要完善国有资本经营预算制度,提高国有资本收益上缴公共财政比例,2020年提高到30%”[6]。自2010年起,国有资本经营预算逐步加大调入一般公共预算力度。2018年向一般公共预算调出884.92亿元,而2020年达到1725.7亿元,国有资本收益上缴公共财政比例逐年上升。

社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式募集的资金,专项用于社会保险的收支预算。在预算体系中,社会保险基金预算单独编报,与一般公共财政预算和国有资本经营预算相对独立、有机衔接。社会保险基金不能用于平衡一般公共财政预算,一般公共财政预算可补助社会保险基金。

2010年,《国务院关于试行社会保险基金预算的意见》(国发〔2010〕2号)颁布实施,社会保险基金预算开始在全国范围内试编。到2012年,将企业职工基本养老保险、失业保险、城镇职工医保、工伤保险、生育保险、城镇居民社会养老保险、新农保、城镇居民医保和新农合等所有社会保险基金纳入了试编范围,基本实现编报范围的全覆盖。社会保险基金预算目前主要公布全国社会保险基金决算情况总表,其按险种编制,包括基本养老保险基金、基本医疗保险基金、工伤保险基金和失业保险基金[7]。另外,财政部、人社部和卫计委每年也会发布全国社会保险基金决算报告,详细公开各项基金收支。

[7] 根据《关于全方面推进生育保险和职工基本医疗保险合并实施的意见》(〔2019〕10号),2019年起生育保险纳入医疗保险核算统计。

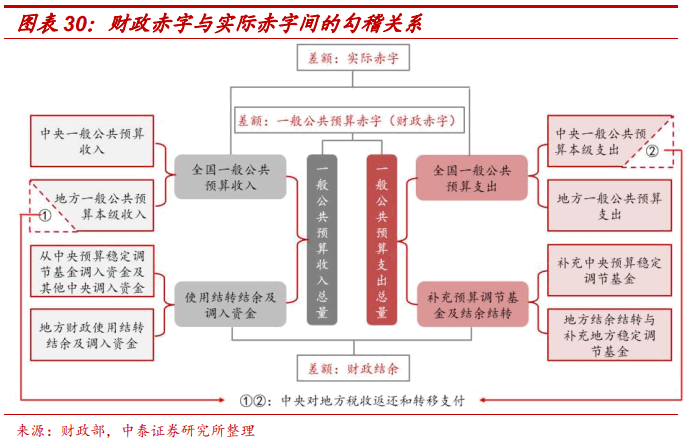

我国的赤字主要是针对一般公共预算收支而言,包括“财政赤字”和“实际赤字”。财政赤字是一个官方概念,在预算执行报告和预算草案中,赤字都是指财政赤字。官方文件中没有“实际赤字”的提法,因此能理解为市场概念。财政赤字不是一般公共预算收入与一般公共预算支出简单相减得出的结果,还应该要考虑使用预算稳定调节基金、从政府性基金预算和国有资本经营预算调入资金、动用结转结余资金等因素,这些资金实际来源于以前年度财政收入,用于补齐预算赤字和决算时实际财政收支差额之间的缺口,不能再重复列入一般公共预算收入。

[8]。即财政赤字等于全国一般公共预算支出总量与全国一般公共预算收入总量两者之间的差额,中央和地方的财政赤字与全国财政赤字计算方式相同。

“实际赤字”作为一个市场概念,通常被定义为全国一般公共预算支出和全国一般公共预算收入两者差额。

财政赤字=全国一般公共预算支出-全国一般公共预算收入+(补充预算稳定调节基金-调入预算稳定调节基金和其他预算资金)+(结转下年支出的资金-动用结转结余资金)=实际赤字

实际赤字+财政结余[9]赤字率是一个衡量财政风险的重要指标,指财政赤字占当年GDP的比重。

以2020年为例,实际赤字规模达到6.3万亿元,除了发行国债和地方政府一般债弥补赤字外,平衡预算主要有三个途径。一是多渠道盘活国有资源资产增加收入,二是加大各类结转结余资金使用力度,但经过多年“挖潜”之后,这两类途径来源较为有限;三是增加从政府性基金预算和国有资本经营预算调入资金的规模。2020年加上专项债和抗疫特别国债收入后,政府性基金预算超收2.3万亿元,据我们估算超过1.9万亿资金被调入一般公共预算。

[8] 2012-2014年地方政府债券还本支出被单独列出,因此最近一段时间财政赤字计算公式为:财政赤字=(全国一般公共预算支出+补充预算稳定调节基金+结转下年支出的资金+地方政府债券还本)-(全国一般公共预算收入+调入预算稳定调节基金和其他预算资金+动用结转结余资金)。

[9] 此处定义“财政结余=(补充预算稳定调节基金-调入预算稳定调节基金和其他预算资金)+(结转下年支出的资金-动用结转结余资金)”,其正数值表示结余,负数值表示使用。

七、总结本文通过系统梳理财政“四本账”,详细的介绍预算科目设置,厘清了预算收支两条线之间的勾稽关系,并重点分析了“财政赤字”和“实际赤字”的区别与联系,核心结论如下:

1)“四本账”并非独立存在,其相互之间有资金往来,同时其本身也存在跨期资金转移,读懂“四本账”,关键是搞清楚“收支”和“收支总量”两种统计概念。

2)“收支”对应每本账的实际收支情况,“收支总量”除了实际收支外,还额外包括从其余账本调转过来的资金和结转结余及调入资金。

3)一般公共预算顶级规模,资金主要来自于税收,流转税占主体的税制结构下,增值税和消费税(包括进口环节)的规模之和已超过税收收入的一半。同时,调入资金和结转结余使用成为一般预算收入总量的重要来源。

4)政府性基金预算规模次之,主体是土地出让金相关收支。每年通过盘活存量资金的方式,可以将政府性基金项目中结转较多的资金,调入一般公共预算。

5)国有资本经营预算规模最小,但收益上缴公共财政比例逐年上升;社会保险基金不能用于平衡一般公共财政预算,但后者可以补贴前者。

6)相较于财政赤字而言,实际赤字能更好地度量财政支出与财政收入之间的真实差额,是反映政策基调的关键。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。